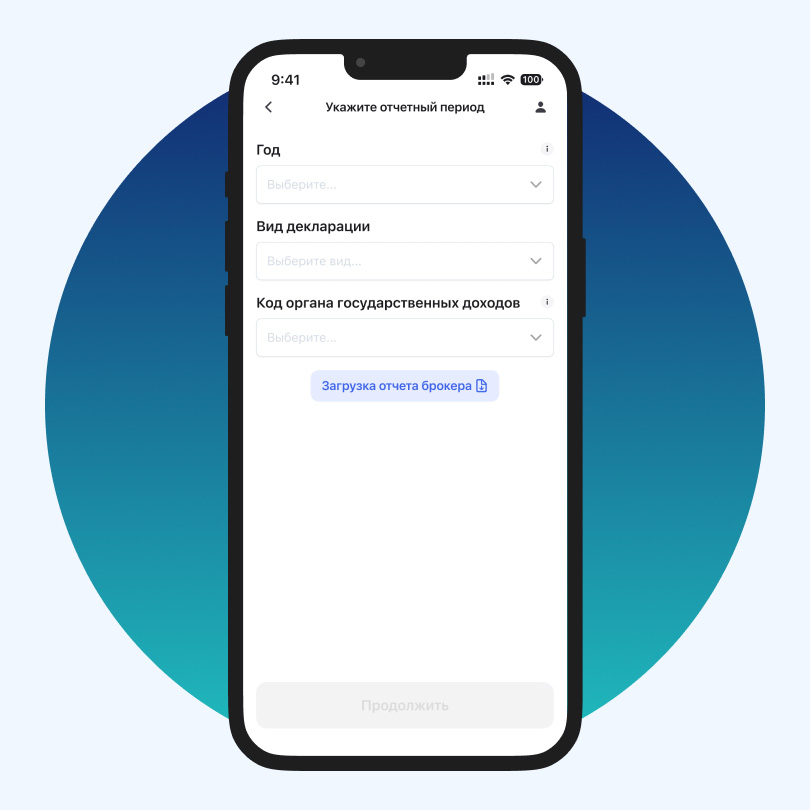

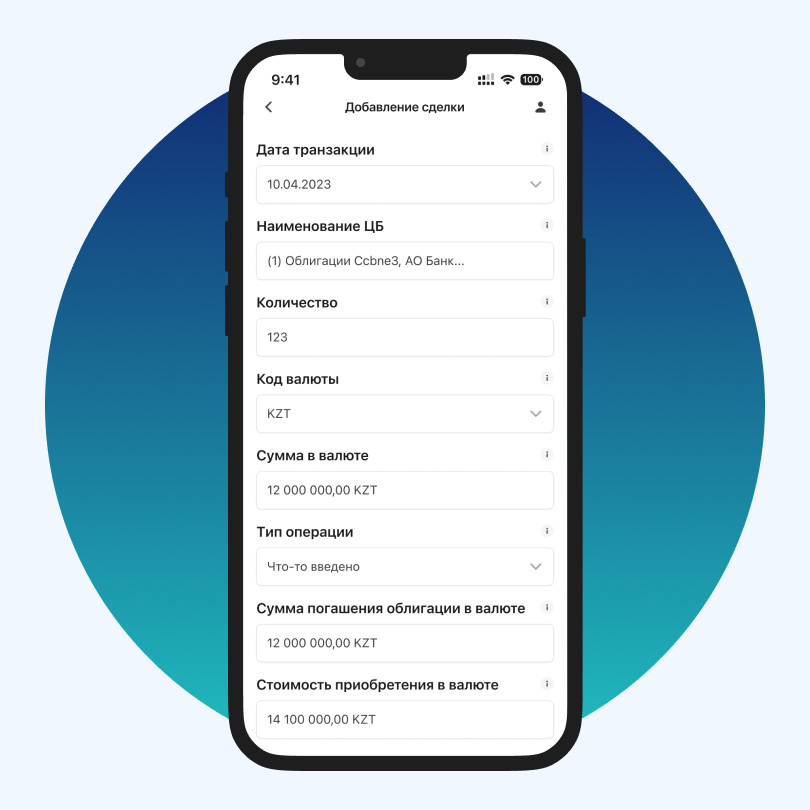

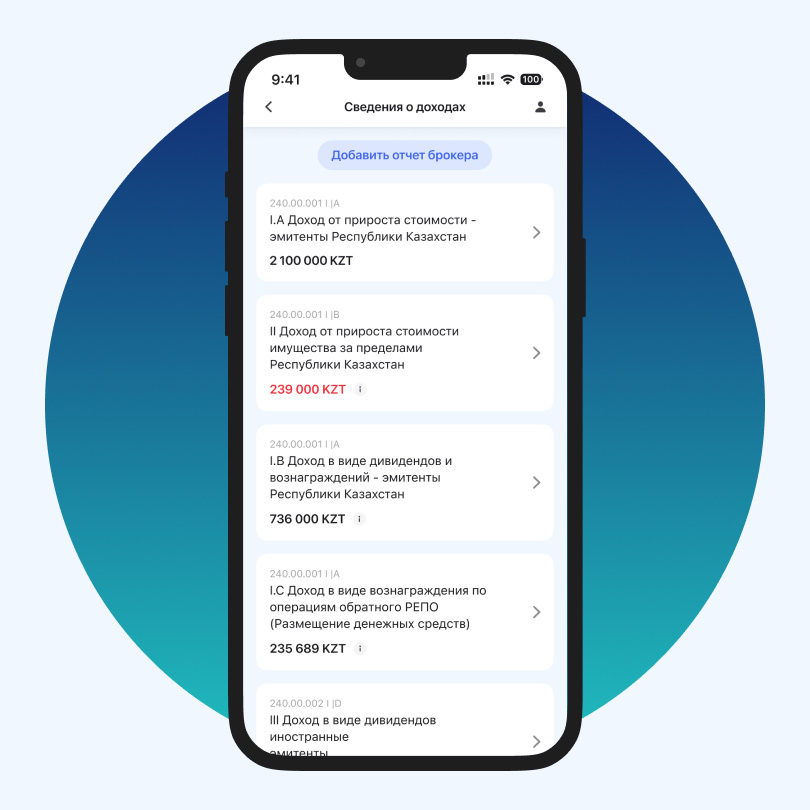

Доходы на фондовом рынке подлежат налогообложению физическим лицом самостоятельно, согласно ст. 330–332 Налогового кодекса Республики Казахстан. Инвестор обязан отразить в своей годовой декларации по брокерскому счёту (форма 270.00) данные по прибыльным сделкам, сведения по полученным вознаграждениям/дивидендам, а также сведения об иностранных ценных бумагах на его счёте на конец года.

Вместе с тем, согласно ст. 341 Налогового кодекса Республики Казахстан, прибыль, полученная с дивидендов и прироста стоимости ценных бумаг на Казахстанской фондовой бирже, налогом не облагается. Но, несмотря на то, что данные доходы налогом не облагаются, вы обязаны их декларировать ежегодно. На международном рынке налог с дивидендов и вознаграждений, а также налог с прироста стоимости ценной бумаги подлежит оплате в Республике Казахстан. Вы можете воспользоваться нашей услугой по автоматическому расчёту и заполнению налоговой декларации по операциям с ценными бумагами и цифровыми активами.